Borsa İstanbul küresel satış dalgasına direnebilecek mi?

ABD hisseleri güçlü beklentileri yenemeyen Nvidia sonuçları sonrasında sert satışlarla geriledi. Avrupa vadelileri ve Asya borsaları Wall Steet’in öncülüğündeki satış dalgasına katılıyor. Kanada, Meksika vergilerinin ve Çin’e %10 ek verginin 4 Mart itibarıyla devreye gireceği açıklaması satış dalgasını sertleştiren diğer bir gelişme.

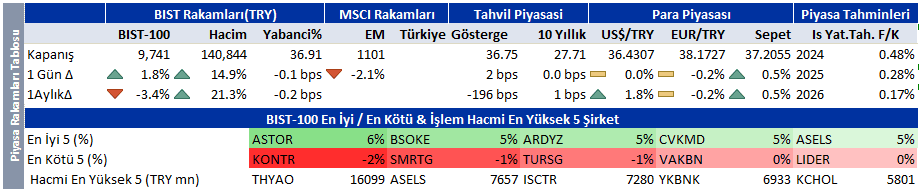

Borsa İstanbul saat farkı sayesinde küresel satış dalgasından etkilenmeden yoluna devam etti. Şubat ayı enflasyonunun düşük çıkacağı beklentisi ile bankalar ile başlayan yükseliş, holding ve havacılık hisseleri ile devam ediyor. Teröristbaşı Abdulah Öcalan’ın, PKK’ya kendini feshetme çağrısı ve Kandil’den gelecek cevap orta vadede Türkiye ekonomisi ve piyasalar açısından önemli bir gelişme.

Dünya borsalarının seyri Borsa İstanbul’da satıcılı bir açılışa işaret ediyor. Ama küresel satışın etkisinin sınırlı ve geçici olmasını bekliyoruz. Teknoloji hisselerindeki satışların ve Trump’ın ek vergilerinin Türkiye ile doğrudan bir ilişkisi yok. Kapanış sonrası işlemlerde vadeli piyasa küresel satışlara önemli bir tepki vermedi.

Beklentileri yenen Logo, Galata Wind, THY hisselerinde pozitif tepki bekliyoruz. Beklentilere göre zayıf kalan Çimsa, Şişecam ve Turkcell’de sınırlı negatif tepki öngörüyoruz.

Teknik bültende öne çıkardığımız hisseler: Galata Wind, Koç Holding, THY.

| Sirket Haberleri |

| Logo Yazılım |

| Kapanış (TL) : 109.5 – Hedef Fiyat (TL) : 206.36 – Piyasa Deg.(TL) : 10403 – 3A Ort. İşl.Hac.(mn$) : 1.49 |

| LOGO TI Equity- Öneri :AL Get.Pot.%: 88.45 Analist: eakalan@isyatirim.com.tr |

| LOGO 4Ç24 Finansal Sonuçları |

| Üstün operasyonel performans ve beklentileri aşan güçlü net kâr. Beklentileri aşarak, Logo Yazılım 4Ç24’te 14 milyon TL net kâr açıkladı (4Ç23: 9 milyon TL) (İş Yatırım: 13 milyon TL net zarar; Konsensüs: 13 milyon TL net zarar). Yıllık bazda güçlü net kâr performansı, üstün operasyonel performansa ve Romanya operasyonlarından gelen daha yüksek katkıya bağlı olarak gerçekleşti (4Ç24: 3,2 milyon TL net kâr; 4Ç23: 19,6 milyon TL net zarar). Hatırlatma olarak, şirketin Total Soft’taki payını azaltma kararı nedeniyle 31 Aralık 2024 itibarıyla Romanya operasyonlarının konsolidasyon yöntemi değişmiştir. Total Soft, 31 Aralık 2024 itibarıyla net kâr, varlıklar ve yükümlülükler seviyesinde konsolide edilmeye devam etmektedir. 2025 itibarıyla ise Romanya operasyonları özkaynak yöntemiyle raporlanacaktır. Gelirler beklentilere paralel olarak yıllık %69 artarak 4Ç24’te 1,238 milyon TL’ye ulaştı. Aynı dönemde faturalandırılan gelirler %14 artış kaydederken, güçlü SaaS gelir büyümesi ve yeni müşteri kazanımlarıyla genişleyen müşteri tabanı bu büyümede etkili oldu. Makroekonomik zorluklara rağmen gerçekleşen bu artış, şirketin sağlam iş modelini ortaya koyuyor. 4Ç24 FAVÖK, piyasa beklentilerini %5 aşarak 328 milyon TL’ye ulaştı ve geçen yılın aynı dönemindeki negatif 143 milyon TL’ye kıyasla önemli bir iyileşme gösterdi. Büyüme, güçlü reel IFRS gelir artışı ve sıkı maliyet kontrolleri sayesinde artan operasyonel verimlilik ile desteklendi. Ayrıca, faturalandırılan gelir büyümesinin IFRS gelir büyümesinin gerisinde kalması nedeniyle daha düşük gelir ertelenmesi yaşandı, bu da FAVÖK büyümesine ek katkı sağladı. Sonuç olarak, FAVÖK marjı %26,5 seviyesine ulaştı ve 2024 marjı %37’ye yükseldi (+8 puan yıllık). Bu oran, yönetimin %25 hedefinin oldukça üzerinde gerçekleşti. 2025 yılı öngörüleri, şirket IFRS gelirlerinde %11, faturalandırılan gelirlerde %7 büyüme ve Logo Türkiye için %35 FAVÖK marjı öngörmektedir. Romanya operasyonları için ise Euro bazında %2 büyüme ve %23 FAVÖK marjı (+1 puan yıllık) hedeflenmektedir. |

| Turkcell |

| Kapanış (TL) : 107.7 – Hedef Fiyat (TL) : 159.98 – Piyasa Deg.(TL) : 236940 – 3A Ort. İşl.Hac.(mn$) : 62.49 |

| TCELL TI Equity- Öneri :AL Get.Pot.%: 48.54 Analist: eakalan@isyatirim.com.tr |

| TCELL 4Ç24 Finansal Sonuçları |

| Beklentilerin altında net kâr, ancak güçlü 2025 öngörüsü. Piyasa beklentisinin altında ancak tahminlerimize paralel olarak, Turkcell 4Ç24’te 2,97 milyar TL net kâr açıkladı (3Ç23: 22,3 milyar TL) (İş Yatırım: 3,0 milyar TL; Konsensüs: 3,84 milyar TL). Şirket, 4Ç24’te özkaynak yöntemiyle konsolide edilen yatırımlarından (TOGG) 1,6 milyar TL zarar kaydetti (3Ç24: 672 milyon TL zarar). TOGG kaynaklı zarar, operasyonel veriler beklentilere paralel gerçekleşmesine rağmen net kârın piyasa tahmininin altında kalmasına neden oldu.

Konsolide gelirler beklentilere paralel olarak yıllık %13,5 reel büyüyerek 44,9 milyar TL seviyesinde gerçekleşti. Mobil ARPU, postpaid abone artışı (+1,9 milyon yıllık, +479 bin çeyreklik net artış), enflasyon bazlı fiyatlandırma ve upsell stratejileri sayesinde %13,4 reel büyüyerek 285,4 TL’ye ulaştı. Öte yandan, prepaid abone sayısı çeyreklik bazda 899 bin azaldı. Fiber ARPU ise %18,8 reel büyüme kaydederek 4Ç24’te 32 bin net abone artışı sağladı. |

| Şişecam |

| Kapanış (TL) : 36.54 – Hedef Fiyat (TL) : 72.44 – Piyasa Deg.(TL) : 111930 – 3A Ort. İşl.Hac.(mn$) : 45.11 |

| SISE TI Equity- Öneri :AL Get.Pot.%: 98.24 Analist: esirinel@isyatirim.com.tr |

| Beklentilerin altında 4Ç24 sonuçları. |

| İş Yatırım’ın ve piyasanın sırasıyla 725 milyon TL ve 358 milyon TL net kar tahminlerinin aksine, Şişecam 4Ç23’de elde ettiği 13,15 milyar TL net kar rakamına kıyasla 4Ç24’te 1,53 milyar TL konsolide net zarar açıkladı. Böylece 2024 yılı tam yıl konsolide net karı, bir önceki yıla göre %80 azalarak 5,02 milyar TL’ye geriledi. 4Ç24 net zarar rakamı esas olarak zayıf faaliyet performansı, artan finansal giderler ve düşük ertelenmiş vergi geliri (4Ç23’te 10,77 milyar TL’ye kıyasla 4Ç24’te 1,33 milyar TL) nedeniyle gerçekleşti. Tahminlerin biraz altında (İş Yatırım: 43,90 milyar TL; Piyasa: 42,77 milyar TL), Sisecam 4Ç24’te yıllık %19 düşüşle 40,73 milyar TL konsolide gelir elde etti ve 2024 tüm yıl rakamını yıllık %15 düşüşle 185,6 milyar TL’ye taşıdı. Tahminlerin oldukça altında (İş Yatırım: 2,58 milyar TL, Konsensüs: 2,70 milyar TL) şirketin konsolide FAVÖK rakamı, 4Ç24’te yıllık %77 düşüşle 0,94 milyar TL olarak gerçekleşti ve 2024 tam yıl FAVÖK rakamını yıllık %64 düşüşle 10,82 milyar TL’ye taşıdı. Şişecam öncesinde ana hissedarı İş Bankası finansal sonuç açıklaması için enflasyon muhasebesi hariç ana finansal kalemlerini açıklamıştı. O nedenle bugün zayıf 4Ç24 sonuçlarına sınırlı negatif piyasa tepkisi öngörüyoruz. Şirket bugün saat 18:00 2024 yıl sonu finansalları ile ilgili bir webcast yayını yapacak. Sonrasında tahminlerimizin üzerinden geçeceğiz. |

| Galata Wind Enerji |

| Kapanış (TL) : 27.38 – Hedef Fiyat (TL) : 55.53 – Piyasa Deg.(TL) : 14785 – 3A Ort. İşl.Hac.(mn$) : 2.79 |

| GWIND TI Equity- Öneri :AL Get.Pot.%: 102.81 Analist: agurleyen@isyatirim.com.tr |

| GWIND 4Ç24 Finansal Sonuçları |

| 4Ç24 net karı beklentileri aştı. GWIND 4Ç24’te 190 mn TL (İş Yatırım: 117 mn TL, Konsensüs: 134 mn TL) net kar açıklarken, 2024 yılının tamamında net kar yıllık bazda %8 daralarak 834 mn TL’ye geriledi. Net satışlar 4Ç24’te 577 mn TL (İş Yatırım: 557 mn TL, Konsensüs: 576 mn TL) olarak gerçekleşirken, tüm yıl net satışları temel olarak elektrik fiyatlarındaki hafif düşüşün etkisiyle yıllık bazda %11 azalarak 2.364 mn TL (2023Y: 2.648 mn TL) oldu. Ayrıca, artan danışmanlık giderleri de kârlılığı olumsuz etkilemeye devam etti. Sonuç olarak, FAVÖK 4Ç24’te 344 mn TL (İş Yatırım: 371 mn TL, Konsensüs: 401 mn TL) olarak gerçekleşirken, FAVÖK yıllık bazda %19 düşüşle 1.636 mn TL’ye geriledi.

Geçen yıla kıyasla daha zayıf fiyatlar. Ağırlıklı ortalama piyasa takas fiyatı 4Ç23’teki 75$/MWh seviyesinden 4Ç24’te 71$/MWh seviyesine geriledi. Ancak, yüksek YEKDEM satış oranı nedeniyle fiyat etkisi sınırlı kalırken, özellikle faaliyet giderlerindeki maliyet kalemlerindeki artış karlılığı baskılamaya devam etti. |

| Çimsa |

| Kapanış (TL) : 47.4 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 44821 – 3A Ort. İşl.Hac.(mn$) : 18.24 |

| Çimsa (CIMSA.IS) Kar Analizi 4Ç24 |

| Çimsa, UMS-29 düzeltmeleri kapsamında konsolide finansal sonuçlarını açıkladı. Konsolide bazda gelirler bir önceki yılın aynı dönemine göre %5 oranında azalarak UMS-29 kapsamında 28.1 milyar TL olarak gerçekleşmiştir. Çimsa, 2024 yılında da yüksek kapasite kullanımını sürdürmüş ve satış hacmini yıllık bazda %3,3 oranında artırmıştır. Ancak TL’deki değer kaybının enflasyonun altında kalması nedeniyle ihracat ve yurt dışı operasyonların katkısı sınırlı kalmış ve Çimsa 2024 yılında 28.151 milyon TL konsolide gelir elde etmiştir.

2024 yılında Çimsa, Türkiye operasyonlarındaki artan satış hacimleri, petrokok ve elektrik gibi önemli maliyet kalemlerinin fiyatlarındaki olumlu görünüm ve tesislerindeki verimlilik çalışmaları sayesinde, Mannok satın alımı ile ilgili tek seferlik etkiler hariç tutulduğunda, 5,6 milyar TL konsolide FAVÖK elde etmiş ve FAVÖK marjı bir önceki yıla göre 2 puan artışla %20 olarak gerçekleşmiştir (2024 yılında %20, 23 yılında %18). Mannok, satın alma tarihinden incelenen dönemin sonuna kadar Grup’un gelirlerine 73,4 milyon Avro, FAVÖK’üne 13,9 milyon Avro ve net kârına 7,9 milyon Avro katkıda bulunmuştur. (Mannok 1 Ocak 2024 tarihinden itibaren konsolide edilmiş olsaydı, Grup’un konsolide gelirlerine, FAVÖK’üne ve net karına katkısı, bir defaya mahsus giderler hariç, sırasıyla 299,1 milyon Avro, 60,4 milyon Avro ve 38,5 milyon Avro olacaktı). |

| Türk Hava Yolları |

| Kapanış (TL) : 315.75 – Hedef Fiyat (TL) : 575 – Piyasa Deg.(TL) : 435735 – 3A Ort. İşl.Hac.(mn$) : 250.91 |

| THYAO TI Equity- Öneri :AL Get.Pot.%: 82.11 Analist: esirinel@isyatirim.com.tr |

| Net kar beklentilerin üzerinde |

| Piyasanın 679 milyon ABD doları tahmini ve bizim 597 milyon ABD doları tahminimizin üzerinde, THY 4Ç24’te 711 milyon ABD doları net kar açıkladı. 4Ç24 net karı 4Ç23’teki oldukça yüksek ertelenmiş vergi geliri katkısıyla gerçekleşen 3.233 milyon ABD dolarına kıyasla %78 yıllık düşüş anlamına geliyor. 2024 tüm yıl net kar rakamı ise yıllık %43 düşüş ile 3,42 milyar ABD doları olarak gerçekleşti. Enflasyon muhasebesi hariç bakıldığında THY’nin 4Ç23 net karı 4Ç23’te 127 milyon ABD doları olurdu ve bu da 4Ç24 net kar rakamında yıllık bazda %460 artışa denk gelecekti. Beklentilerle uyumlu (İş Yatırım: 5,64 milyar ABD doları; Piyasa: 5,60 milyar ABD doları), THY 4Ç24’te yıllık bazda %10 artışla 5,61 milyar ABD doları konsolide net satış geliri elde etti ve 2024 tam yıl rakamını yıllık bazda %8 artışla 22,67 milyar ABD dolarına taşıdı. 4Ç24’te THY, yıllık bazda %7,6’lık kapasite büyümesi ve yolcu doluluk oranın yıllık bazda 0,8 yüzde puan iyileşme ile %3 artışla 20,1 milyon yolcu taşıdı. RASK (Toplam Yolcu ve Kargo Geliri / kapasite km (Mevcut kargo ton/kilometre bazında Düzenlenmiş kapasite)) 4Ç24’te yıllık bazda %5,3 artışla 7,80 ABD dolarına yükseldi ve yolcu birim geliri 4Ç24’te yıllık bazda sadece %0,6 düşüşle 8,63 ABD dolarına geriledi. Tahminlerle uyumlu (İş Yatırım: 1,07 milyar ABD doları; Piyasa: 1,01 milyar ABD doları), 4Ç24’te FAVÖK yıllık bazda değişiklik göstermeyerek 1,06 milyar ABD doları olarak açıklandı ve 2024 tam yıl rakamını %9 yıllık düşüşle 5,06 milyar ABD dolarına getirdi. Şirket, 4Ç24’te %4 yıllık artışla 1,26 milyar ABD doları FAVKÖK kaydetti ve 2024 tam yıl FAVKÖK’ünü %5 yıllık düşüşle 5,74 milyar ABD dolarına taşıdı. 4Ç24 FAVÖK ve FAVKÖK marjı sırasıyla %19,0 ve %22,5 olarak gerçekleşti ve yıllık bazda sırasıyla 1,9 puan ve 1,2 puan düştü. FAVKÖK marjı 2023’teki %29,0’lık yüksek bazdan 2024’te %25,3’e düştü. 4Ç24, yakıt dışı CASK ve toplam CASK (mevcut kargo ton kilometreye göre ASK ile ayarlanmış) yıllık bazda %5,7 ve %20,4 büyüdü. 2025 Rehberi: THY, 2024’e kıyasla 2025 için %6-%8 kapasite büyümesi ve benzer şekilde toplam satış gelirinde %6-%8 büyüme hedefliyor. Havayolu, 2025 için FAVKÖK (EBITDAR) Marjını %22-%24 hedefliyor ve yakıt dışı CASK’da orta tek haneli artış öngörüyor. 2025 yıl sonu filosu, 2024’teki 492’ye kıyasla 515-525 olarak hedeflendi. THY, Genel Kurul Toplantısında iki eşit taksitte toplam 9,5 milyar TL brüt nakit temettü dağıtmayı teklif edecek. Temettü dağıtım tarihleri 18 Haziran ve 4 Eylül olarak önerilecek. Toplam tutar %2,2 temettü getirisi anlamına geliyor. |

| SDTTR |

| Şirket, yurt içi bir müşterisinden savunma sistemleri alanında toplam bedeli 2.854.349 dolar olan sipariş aldığını ve söz konusu sipariş kapsamındaki teslimatların 2025 ve 2026 yılları içerisinde yapılmasının planlandığını duyurdu. |

| GENIL |

| Şirket, Devlet Malzeme Ofisi (DMO) tarafından düzenlenen ihalelerde şirketin ilaçlarını satmak üzere şirket tarafından yetkilendirilen, aynı zamanda ilişkili tarafı olan Salutem Ecza Deposu Medikal Limited Şirketi’nin (Salutem) katıldığı DMO Ocak 2025 ihalalerinde Salutem’in uhdesinde kalan ilaçların şirketimizden temin edilmekte olduğunu ve İki adet DMO Ocak ihalesi sonucunda Salutem’in uhdesinde kalan ilaçların, şirketin satışlarına toplam katkısının 936.863 TL olacağını duyurdu. Şirket ayrıca, mevcut iş ortaklarından olan PTC Therapeutics ile arasında, PTC Therapeutics tarafından üretilen Aromatik L-amino asit dekarboksilaz (AADC) eksikliği tedavisinde kullanılan UPSTAZA (eladocagene exuparvovec) adlı gen tedavisi ilacının Türkiye’ye ithali ve tedariki konusunda münhasır distribütörlük anlaşması imzalandığını duyurdu. |

| Yurtiçi Ajanda |

| DOAS 4Ç24 mali tablo açıklaması (İŞY net kar tahmini: 665 mn TL, Piyasa beklentisi: 637 mn TL) |

| THYAO 4Ç24 mali tablo açıklaması (İŞY net kar tahmini: 21,738 mn TL, Piyasa beklentisi: 23,711 mn TL) |

Pdf rapora ulaşmak için tıklayınız.

İlgili hisselerde işlem yapabilmek için lütfen tıklayınız.

Araştırma raporlarımızı e-posta yolu ile almak için tıklayınız.

Ajanda & Uyarı Bilgilendirmesi

“Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir, İŞ Yatırım Hisse senedi tavsiye metodolojisi:

Artış Potansiyeli > %25 : AL , %10 < Artış Potansiyeli < %25 :TUT, Artış Potansiyeli < %10 : SAT , Her sınır değeri için analist +/- %5 kanaat kullanabilmektedir.

Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır. ”

“Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. .Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.

Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir, İŞ Yatırım Hisse senedi tavsiye metodolojisi:

Artış Potansiyeli > %25 : AL , %10 < Artış Potansiyeli < %25 :TUT, Artış Potansiyeli < %10 : SAT , Her sınır değeri için analist +/- %5 kanaat kullanabilmektedir.

Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.