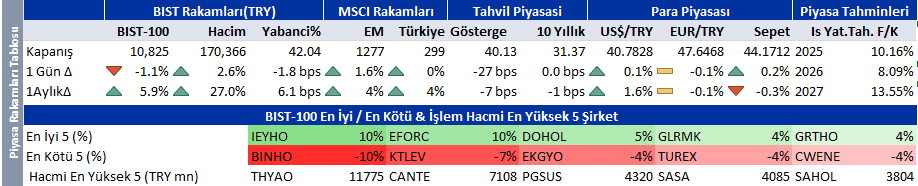

Dünyadan negatif ayrışıyoruz

Negatif ABD üretici enflasyonu sürprizi sonrası, tahvil getirileri yükselirken, hisse senetleri gün içi kaybının çoğunu geri alarak kapattı. Veri sonrası Eylül toplantısı için faiz indirim beklentisi çok değişmedi. Buna karşın, ikinci faiz indirimi Ekim toplantısından Aralık toplantısına ötelendi. Muhteşem yedi hisseleri Amazon’un önderliğinde yükselirken, Apple ve Tesla negatif ayrıştı. Büyümeye duyarlı demir-çelik, havacılık, kimya, otomotiv hisseleri endeksi baskıladı.

Borsa İstanbul dünyadan negatif ayrışmaya devam ediyor. Enflasyon raporunun negatif ayrışmada önemli bir etkisi olmadı. Öğlen saatlerinde siyasetin gölgesinde başlayan satış dalgası, ABD enflasyon şoku sonrası sertleşti. Avrupa ve ABD hisselerinin gün içi kaybını büyük oranda geri almasına rağmen, Borsa İstanbul bankaların ve barış hisselerinin öncülüğünde sert satıcılı kapattı. Aselsan, Pegasus, Sabancı Holding, Tüpraş, Türk Telekom, Turkcell endeksi aşağı çeken banka dışı büyük hisseler. Güçlü sonuçlar açıklayan şirketlerin satış dalgasında negatif ayrışması teknik olarak zayıf bir sinyal.

ABD, Avrupa vadelileri ve Asya piyasalarının seyri Borsa İstanbul’da pozitif bir açılışa işaret ediyor. Ancak son günlerdeki sert satış sonrası yatırımcılar tepkiye oynamak yerine görerek ilerlemeyi tercih edebilir. İkinci çeyrek sonuçlarını açıklayan BİM ve Koton’un pozitif tepki vermesini, sürpriz yapmayan Anadolu Grubu Holding ve Şok’un nötr tepki vermesini bekleriz. Bugün 22:30’da yapılacak Putin-Trump görüşmesi öncesi barış hisselerinde oynaklık yaşanabilir. Endeks için destek direnç seviyeleri 10.800 ve 10.870. Satış devam ederse ilk ciddi destek seviyesi 10.700.

Teknik bültende öne çıkardığımız hisseler: Astor, Enka.

| Sirket Haberleri |

| Anadolu Grubu Holding |

| Kapanış (TL) : 29.1 – Hedef Fiyat (TL) : 54.89 – Piyasa Deg.(TL) : 70869 – 3A Ort. İşl.Hac.(mn$) : 4.42 |

| AGHOL TI Equity- Öneri :AL Get.Pot.%: 88.61 Analist: oacikalin@isyatirim.com.tr |

| AGHOL 2Ç25 Sonuçları |

| AGHOL 2Ç25 Sonuçları

UMS-29 kapsamında Yorum: Borsada işlem gören iştirakler mali tablolarını daha önce açıkladıkları için ve Togg’un zarar etkisi önceden açıklanan TCELL sonuçlarında görüldüğü için ciddi bir piyasa tepkisi beklemiyoruz. Borçluluk: Bira segmentinde kaydedilen daha düşük net borç seviyesi sayesiyle, Holding’in konsolide net borç pozisyonu 1Ç25 sonunda 2.074 milyon Euro’dan 1.795 milyon Euro’ya geriledi. Konsolide Net Borç/FAVÖK oranı 1,5x seviyesinde (1Ç25 sonu: 1,6x), Holding’in solo net borç pozisyonu ise 2Ç25 sonu itibarıyla 2,5 milyar TL ile yatay seyretti. UMS-29’un etkisi olmadan |

| Sabancı Holding |

| Kapanış (TL) : 96.85 – Hedef Fiyat (TL) : 172 – Piyasa Deg.(TL) : 203421 – 3A Ort. İşl.Hac.(mn$) : 58.78 |

| SAHOL TI Equity- Öneri :AL Get.Pot.%: 77.59 Analist: oacikalin@isyatirim.com.tr |

| Sabancı Renewables ABD Yatırımları |

| Sabancı Renewables ABD Yatırımları Sabancı Holding’in %100 sahip olduğu bağlı ortaklığı Sabancı Renewables ABD’nin Teksas eyaletinde 130 MWdc kapasiteli güneş enerjisi santrali geliştirme hakkına sahip olan Lucky 7 Solar Farm LLC’nin %100 hissesini satin aldı. Tesisin 3Ç27’de devreye alınması hedefleniyor. Bu yatırımla birlikte Sabancı Renewables’in ABD’deki toplam yenilenebilir enerji portföyü 790 MW’a ulaşacak. Nötr. |

| Koton |

| Kapanış (TL) : 16.17 – Hedef Fiyat (TL) : 34.94 – Piyasa Deg.(TL) : 13415 – 3A Ort. İşl.Hac.(mn$) : 2.13 |

| KOTON TI Equity- Öneri :AL Get.Pot.%: 116.05 Analist: eakalan@isyatirim.com.tr |

| Koton 2Ç25 Kar Analizi |

| Koton 2Ç25 Kar Analizi Zayıf talep ve artan finansal giderlere rağmen güçlü operasyonel performans. Koton, 2Ç25’te TL341mn net kâr açıkladı; geçen yılın aynı döneminde bu rakam TL874mn idi. Zayıf kârlılık performansının ana nedeni %80 yıllık artış gösteren net finansal giderler ve TL143mn tutarındaki ertelenmiş vergi gideri oldu. Net kâr rakamı, beklentimiz olan TL700mn’un altında gerçekleşti; bunun temel sebepleri ise beklenenden yüksek vergi giderleri ve amortisman giderleriydi. Net satışlar 2Ç25’te yıllık bazda reel %9 düşüşle TL7,14 milyar olarak gerçekleşti. Türkiye satışları, zayıflayan tüketici talebi ve artan rekabet nedeniyle %4 daraldı. Uluslararası satışlar ise TL’nin dolar karşısındaki reel değerlenmesi ve enflasyon muhasebesi nedeniyle reel TL bazında %21 gerilerken, USD bazında %13 büyüdü. Uluslararası e-ticaret kanalı satışları reel TL bazında %68 artış gösterdi. GCC Bölgesi’ne artan odaklanma ve TL’nin önceki güçlü pozisyonunun azalması, önümüzdeki dönemde operasyonel performansa olumlu yansıması bekleniyor. 2Ç25 FAVÖK TL2.316mn olarak gerçekleşti (yıllık -%1). FAVÖK marjı, etkin stok yönetimi, kontrollü maliyet yönetimi ile yurt içi mağazacılıkta uygulamaya alınan yeni indirim stratejisi ve dinamik fiyatlama politikası sayesinde 2,6 puan artarak %32,4’e yükseldi. Diğer gelir/giderleri içeren düzeltilmiş FAVÖK ise TL2.200mn (+%12 yıllık) oldu ve 5,9 puan artışla %30,8 marj kaydedildi. Üst üste üç çeyrektir negatif seyreden serbest nakit akışı, operasyonel performanstaki iyileşmenin etkisiyle 2Ç25’te pozitife dönerek TL636mn olarak gerçekleşti. Öte yandan, döviz cinsi krediler ve kur hareketleri nedeniyle net borç pozisyonu 2Ç25 sonunda TL8,0 milyara yükseldi. Yorum: Operasyonel performansta kaydedilen iyileşme ve serbest nakit akışı üretiminin pozitife dönmesiyle piyasa tepkisinin olumlu olmasını bekliyoruz. Yönetim, 2025 yılı için düşük tek haneli reel gelir büyümesi, 14 net yeni mağaza açılışı ve %50 brüt kâr marjı hedeflerini değiştirmedi. |

| Bim Birleşik Mağazalar A.Ş |

| Kapanış (TL) : 531 – Hedef Fiyat (TL) : 684.77 – Piyasa Deg.(TL) : 318600 – 3A Ort. İşl.Hac.(mn$) : 58.95 |

| BIMAS TI Equity- Öneri :AL Get.Pot.%: 28.96 Analist: eyerturk@isyatirim.com.tr |

| BIMAS 2Ç25 Kar Analizi |

| BIMAS 2Ç25 Kar Analizi UMS- 29 Etkisi Hariç UMS 29 etkileri hariç tutulduğunda, 2Ç25’te gelirler yıllık bazda %41 artarak 151,6 milyar TL’ye ulaşırken, 1Y25 gelirleri %43 artışla 296 milyar TL’ye ulaştı ve enflasyonun üzerinde gerçekleşti. 2Ç25’te brüt kâr yıllık bazda %54, çeyreklik bazda ise %10 arttı; brüt kâr marjı ise yıllık bazda 1,8 puan, çeyreklik bazda 1 puan iyileşti. FAVÖK, 2Ç25’te yıllık bazda %59, çeyreklik bazda %13 artarak 11.049 milyon TL’ye ulaştı ve FAVÖK marjı 2Ç24’teki %6,5’ten %7,3’e yükseldi. BİM, 2Ç25’te son dört çeyreğin en yüksek rakamı olan 266 yeni mağaza açarak toplam mağaza sayısını 14.075’e çıkardı; bu, yıllık bazda %7,2 artışa işaret ediyor. Mağaza/gün bazında aynı mağaza satışları (LFL) %28,2 artarken, ziyaret başına ortalama sepet tutarı %34,1 yükseldi. Bu artışlar, hem enflasyon hem de %31 seviyesinde gerçekleşen “Bimflasyon” ile paralel seyrediyor. Ancak, mağaza trafiği %4,4 daralarak düşüş trendini sürdürdü. Şirket, 2Ç25’te 5.102 milyon TL yatırım harcaması (capex) gerçekleştirdi ve yatırım harcaması/satışlar oranı %3,4 ile 2Ç24’e göre 0,6 puan düşük, ayrıca yıl sonu hedefi olan %3,5–4 aralığının içinde kaldı. File Market’in gelirlerdeki payı, 2Ç24’teki %8’den 2Ç25’te %10’a yükselerek markanın güçlü büyüme ivmesini ortaya koydu. Daha geniş ve üst segmenti hedefleyen ürün portföyüyle File’ın marjlara olumlu katkı sağlamış olabileceği söylenebilir.UMS-29 Altında Tahminimizle uyumlu olarak (İş Yatırım: 154,1 milyar TL), 2Ç25’te gelirler IAS 29 altında reel olarak yıllık bazda %3,9 artarak 153,3 milyar TL’ye ulaştı. Zayıf müşteri trafiği, reel ciro büyümesini baskılamaya devam etti. 1Y25’te gelirler 309,8 milyar TL’ye ulaşarak %3 reel büyüme kaydetti; bu oran yıl sonu hedefi olan %8 (+/- 2%)’nin oldukça altında kaldı. Zayıf talep ve yoğun rekabete rağmen, konsolide brüt kâr marjı 2Ç25’te 3,8 puan artarak %20,5’e çıktı. Enflasyon düzeltmelerinin marjlar üzerindeki olumsuz etkisi, enflasyondaki yavaşlamanın desteğiyle hafifledi. FAVÖK, 2Ç25’te 9.423 milyon TL olarak gerçekleşerek tahminleri (İş Yatırım: 6.628 mn TL; Konsensüs: 6.648 mn TL) aşarken, reel bazda yıllık %91 artış kaydetti. Güçlü brüt kârlılık bu artışta belirleyici oldu; operasyonel giderlerdeki %12 artışa ve yüksek amortisman giderlerine rağmen iyileşme sağlandı. 6A25 FAVÖK, 15.023 milyon TL ile %4,8 marjda gerçekleşti; bu oran yıl sonu hedefi olan %5 (+/- 0,5%)’in biraz altında kaldı. UMS-29 kapsamında parasal kazançlar yıllık bazda %77 düşerek 1.345 milyon TL’ye geriledi. Bu düşüş, gelir tablosu düzeltmelerindeki azalmanın ve bilanço tarafındaki daha zayıf düzeltmelerin sonucu olarak ortaya çıktı. Enflasyondaki gerileme, bu kalemi önemli ölçüde aşağı çekerek net kârlılığı olumsuz etkiledi. Finansman giderleri, kira yükümlülüklerindeki artış nedeniyle %31 yükseldi. Net dönem kârı 2Ç25’te 2.693 milyon TL oldu; bu rakam tahminimize (2.889 mn TL) yakın olsa da piyasa beklentisinin (3.795 mn TL) %29 altında kaldı ve 2Ç24’teki 6.106 milyon TL’ye göre %56 geriledi. Net kârdaki düşüş; daha düşük parasal kazanç, artan finansman giderleri ve önemli ölçüde yükselen vergi giderlerinden kaynaklandı; güçlü FAVÖK performansına rağmen bu unsurlar kârlılığı baskıladı. İşletme sermayesi, ticari borçlardaki hızlı artışın ticari alacaklar ve stok artışını aşmasıyla yıllık bazda iyileşti. Daha iyi işletme sermayesi yönetimi ve güçlü nakit yaratımı sayesinde serbest nakit akışı 1Ç25’te 3,6 milyar TL’den 9 milyar TL’ye yükseldi. Ancak, IFRS 16 hariç düzeltilmiş net nakit pozisyonu, temettü ödemeleri ve artan kira giderleri nedeniyle 1Ç25’teki 23,5 milyar TL’den 2Ç25’te 13,6 milyar TL’ye geriledi. IFRS 16 sonrası net borç, zayıf nakit pozisyonu ve artan kira yükümlülükleriyle birlikte 1Ç25’teki 18,6 milyar TL’den 2Ç25’te 32,8 milyar TL’ye çıktı. Beklentiler – BİM, 2025 yılı beklentilerini değiştirmedi: Yorum: Net kârın yıllık bazda gerilemesine ve sonuçların piyasa beklentilerinin altında kalmasına rağmen, güçlü ciro artışı, beklentilerin üzerinde güçlü gerçekleşen FAVÖK ve işletme sermayesindeki iyileşmeler piyasa tarafından olumlu karşılanabilir. Hafif pozitif. |

| Şok Marketler |

| Kapanış (TL) : 37.3 – Hedef Fiyat (TL) : 63.58 – Piyasa Deg.(TL) : 22130 – 3A Ort. İşl.Hac.(mn$) : 5.78 |

| SOKM TI Equity- Öneri :AL Get.Pot.%: 70.45 Analist: eyerturk@isyatirim.com.tr |

| Şok Marketler (SOKM.IS) – 2Ç25 Kar Analizi |

| Şok Marketler (SOKM.IS) – 2Ç25 Kar Analizi Şok Marketler, UMS-29 kapsamında açıkladığı 2Ç25 finansal sonuçlarınıda net satış gelirleri reel bazda yıllık %3 artışla 61.130 mn TL’ye ulaştı rakamı hem bizim tahminimiz (61.190 mn TL) hem de piyasa beklentisi (61.114 mn TL) ile büyük ölçüde paralel gerçekleşti. 1Y25’te gelirler reel bazda yıllık %4,1 artışla 118.652 mn TL seviyesinde gerçekleşerek şirketin 2025 yıl sonu net satış büyüme hedefi olan %6 (+/-2) bandının alt sınırına yakın seyretti. Brüt kar marjı, UMS-29’un stok düzeltmeleri üzerindeki etkisinin azalmasıyla yıllık bazda 2,4 puan artarak 2Ç24’teki %16,9’dan %19,3’e yükseldi. FAVÖK, beklentilerin oldukça üzerinde (İş Yatırım: 263 mn TL; konsensüs: 319 mn TL) 665 mn TL olarak gerçekleşti. Bu rakam, 2024’te kaydedilen negatif FAVÖK ve 1Ç25’teki sıfıra yakın seviyeden güçlü bir toparlanmayı işaret ediyor. FAVÖK marjı %1,1’e yükselerek yıl sonu hedefi olan %2’ye doğru yaklaşsa de hâlen bu seviyenin altında; 1Y25 marjı ise yalnızca %0,6 ile daha da düşü bir seviyede gerçekleşmiş oldu. Enflasyonun yavaşlamasıyla parasal kazanç yıllık %32 gerileyerek 2.627 mn TL’ye (2Ç24: 3.861 mn TL) düştü. Finansman giderleri ise büyük ölçüde kira yükümlülüğü faizlerindeki artış nedeniyle %13 yükseldi. Tahminimize (-380 mn TL) paralel ancak piyasa beklentisinin (12 mn TL) oldukça altında, SOKM çeyreği 344 mn TL net zarar ile kapattı. Yıllık bazda %772 artışla 248 mn TL ertelenmiş vergi geliri kaydedilmesine rağmen, parasal kazançtaki düşüş ve finansman giderlerindeki artış net zarar kaydedilmesine sebep oldu. Yatırım harcamalarının satışlara oranı 1Y25’te %1,7’ye geriledi (1Y24: %2,5). Güçlü alacak yönetimi sayesinde işletme sermayesi ihtiyacı yıllık yaklaşık 7 gün iyileşse de, faiz ve kira yükümlülüklerindeki artış nedeniyle serbest nakit akışı 1Y24’teki 10,9 milyar TL’den 1Y25’te 8,3 milyar TL’ye düştü. UFRS-16 hariç net nakit pozisyonu çeyreklik bazda %24 artarak 1Ç25’teki 6,8 milyar TL’den 8,5 milyar TL’ye yükseldi. Beklentiler – UMS-29 Kapsamındaki 2025 yıl sonu beklentilerinde değişiklik yok: Net Satışlar: %6 (+/-2%) FAVÖK Marjı: %2 (+/-0,5%) Yatırım Harcaması: %2,5 (+/-0,5%) Yorum: FAVÖK’teki pozitif sürpriz ve nakit pozisyonundaki artış olumlu; ancak net zararın sürmesi, serbest nakit akışı yaratımındaki zayıflık ve genel olarak sonuçlardaki zayıf görünüm, piyasa tepkisini baskılayabilir. Nötr. |

|

|

| GSDHO | |

| Şirket, bağlı ortaklığı GSD Varlık Yönetim A.Ş.’nin Türkiye İş Bankası A.Ş.’den 841 milyon TL anaparaya sahip iki bireysel nitelikli portföyü satın aldığını ve bu alacakların devir ve temlik işlemlerinin 14.08.2025 tarihinde tamamlandığını bildirdi. | |

| BFREN | |

| Şirket, Bosch Fren Sistemleri San. ve Tic. A.Ş. ve pay sahiplerinden Robert Bosch GMBH ile yeni bir ticari araç sistemi ürününün Türkiye’de üretimi için ön çalışma başlattığını duyurdu. Teknik, ticari ve operasyonel şartları içeren görüşmelerin devam ettiği belirtildi. İlk yatırım siparişlerinin proje programının onayı ve tasarımların çıkarılmasının ardından verilmesi planlanırken, seri üretimin 2027 yılında başlaması bekleniyor. | |

| PCILT | |

| Şirket, PC İletişim ve Medya Hizmetleri Sanayi Ticaret A.Ş’nin bağlı ortaklarından Maya Medya Hizmetleri ve İletişim Danışmanlığı A.Ş. ile Koç Topluluğu’na ait Ingage Dijital Hizmetleri Pazarlama A.Ş. (InMedia360) arasında bir anlaşma yapıldığını duyurdu. Anlaşma kapsamında, Stellantis grubu markaları Peugeot, Citroen, Opel, DS Automobiles ve Spoticar’a 14.08.2025 tarihinden itibaren offline medya planlama hizmeti verilecek. | |

| BRKVY | |

| Şirket, Türkiye İş Bankası A.Ş. tarafından gerçekleştirilen tahsili gecikmiş alacak satışında 421,7 milyon TL tutarındaki bireysel nitelikli ihaleyi kazandı. İhaleye konu olan alacakların devir işlemleri ve sözleşme imza süreci 14.08.2025 tarihinde tamamlandı. | |

| INDES | |

| Şirket, tamamına sahip olduğu ASF Emlak Gayrimenkul Anonim Şirketi ile “Kolaylaştırılmış Usulde Birleşme” işlemini Sermaye Piyasası Kurulu’nun hükümleri çerçevesinde tamamladığını bildirdi. Birleşme işlemi, 14.08.2025 tarihli ve 11393 sayılı Türkiye Ticaret Sicil Gazetesinde tescil ve ilan edildi. Ayrıca Şirket, Huawei Telekomünikasyon Dış Ticaret Ltd. Şti. ile notebook, tablet, giyilebilir teknoloji ürünleri, aksesuar grubu ve router ürünlerinin Türkiye’de dağıtımı konusunda distribütörlük görüşmelerine başladığını duyurdu. 1987 yılında kurulan ve 170’ten fazla ülkede faaliyet gösteren Huawei, dünya çapında üç milyardan fazla kullanıcıya hizmet veriyor. Şirket, bu stratejik iş birliğinin uzun vadede yüksek katma değer sağlayacak güçlü ve vizyoner bir ortaklık olacağına inanıyor. |

|

| DOGUB | |

| Şirket, Doğusan Boru San. Ve Tic. A.Ş. ile Kristal İş Sendikası arasında 2025 ve 2026 yıllarını kapsayan toplu iş sözleşmesi görüşmelerinde anlaşma sağlandığını ve 14 Ağustos 2025’te anlaşma tutanağının imzalandığını bildirdi. Ayrıca, Kristal İş Sendikası’nın grev kararı ve Şirketin lokavt kararının kaldırılmasına ilişkin işlemler taraflarca yerine getirileceği belirtildi. | |

| HRKET | |

| Şirket, Özbekistan’ın Navoi bölgesinde yapılacak doğalgaz çevrim santrali projesi için türbin, jeneratör ve aksamlarını taşıma hizmeti sözleşmesini imzaladı. Bu proje 5 ay içinde tamamlanacak ve toplam maliyeti 4.925.000 USD olacak. |

| Yurtiçi Ajanda |

| TRGYO 2Ç25 mali tablo açıklaması (İŞY net kar tahmini: 1,250 mn TL) |

| ENKAI 2Ç25 mali tablo açıklaması (İŞY net kar tahmini: 8,774 mn TL, Piyasa beklentisi: 6,975 mn TL) |

Pdf rapora ulaşmak için tıklayınız

| Uyarı Bilgilendirmesi |

|

||||||

| İşbu rapor içerisinde yer alan bilgiler, İş Yatırım Menkul Değerler A.Ş. (“İş Yatırım” veya “Şirket”) tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırımcılar, yatırım kararlarını kendi özel yatırım hedeflerine ve mali durumlarına göre ve gerekli gördüklerinde bağımsız danışmanların yardımıyla vermelidir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım tarafından Borsa İstanbul A.Ş., Sermaye Piyasası Kurulu, Türkiye Cumhuriyet Merkez Bankası A.Ş. gibi kamu kurumları, çeşitli medya kuruluşları ve güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir. Bu rapor ve içindeki bilgiler bazı geleceğe dönük varsayımlar içermekle birlikte, bu varsayımlar kesin veya mutlak sonuçları garanti etmemektedir. Rapordaki bilgiler doğrulama, tamamlama veya değişiklik gerektirebilir. Bu doğrultuda, Şirket herhangi bir tarafa bildirimde bulunmaksızın veya izin almaksızın dilediği zaman gerekli değişiklikleri yapma hakkını saklı tutar. Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez ya da elektronik ortamda ek olarak gönderilemez. (www.isyatirim.com.tr) |

|||||||

| Bu rapor, herhangi bir menkul kıymetinin satışı veya devralınmasına ilişkin bir teklif, davet veya yatırım yapma yönünde bir teşvik teşkil etmemektedir ve hiçbir hukuki anlaşma veya sözleşmeye dayanak oluşturmaz. Yatırımcıların, burada yer alan tüm konularla ilgili kendi araştırmalarını yapmaları ve yatırım kararlarını bu araştırmalar doğrultusunda almaları gerekmektedir. Bu raporun içeriğinin kullanımından doğabilecek zararlardan dolayı Şirket, Yönetim Kurulu Üyeleri, yöneticileri veya çalışanları sorumluluk veya yükümlülük kabul etmemektedir. Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım” veya “Şirket”), Borsa İstanbul A.Ş.’de (“BIST”) bünyesinde yer alan halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir, İŞ Yatırım Hisse senedi tavsiye metodolojisi: Artış Potansiyeli > %25 : AL , %10 < Artış Potansiyeli < %25 : TUT, Artış Potansiyeli < %10 : SAT, Her sınır değeri için analist +/- %5 kanaat kullanabilmektedir. |

|||||||

İlgili hisselerde işlem yapabilmek için lütfen tıklayınız.

Araştırma raporlarımızı e-posta yolu ile almak için tıklayınız.

Ajanda & Uyarı Bilgilendirmesi

“Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir, İŞ Yatırım Hisse senedi tavsiye metodolojisi:

Artış Potansiyeli > %25 : AL , %10 < Artış Potansiyeli < %25 :TUT, Artış Potansiyeli < %10 : SAT , Her sınır değeri için analist +/- %5 kanaat kullanabilmektedir.

Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır. ”

“Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. .Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.

Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir, İŞ Yatırım Hisse senedi tavsiye metodolojisi:

Artış Potansiyeli > %25 : AL , %10 < Artış Potansiyeli < %25 :TUT, Artış Potansiyeli < %10 : SAT , Her sınır değeri için analist +/- %5 kanaat kullanabilmektedir.

Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.