ABD enflasyonu öncesi piyasalar

Kritik Temmuz enflasyonu verisi öncesi ABD hisselerinde sınırlı satış ile haftaya başladık. Sert yükseliş sonrası Tesla harici muhteşem yedi hisseleri kar satışıyla geriliyor. Avrupa borsaları lüks markalar, ateşkes ve savunma hisseleri öncülüğünde değer kaybediyor. Ancak küresel risk iştahında genele yaygın bir bozulma söz konusu değil. Mali paket beklentisini satın alan Nikkei yeni zirve ile yükselişine devam ediyor. Asya hisseleri ABD ve Çin vergilerinin 90 gün ertelenmesi ile güçleniyor.

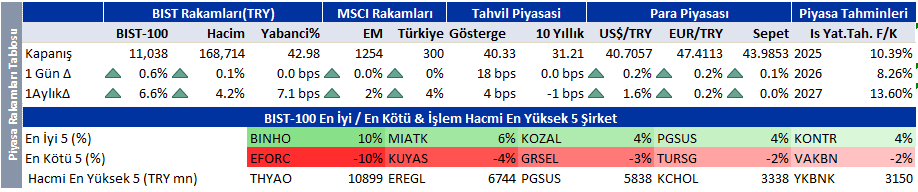

Güçlü şirket karları beklentisi ile yükselişine devam eden Borsa İstanbul 11 bin psikolojik direncini zorlanmadan geçti. Ereğli, Ford Otosan, Koç Holding, Sabancı Holding, Pegasus, Türk Telekom, Türk Telekom endeksi yukarı taşıyan büyük şirketler. Bankalar endeksin gerisinde kalmaya devam ediyor. Küresel risk iştahının güçlenmesi, gelişmekte olan ülke varlıklarına ilginin artması Türkiye varlıklarını destekliyor.

Dünya piyasalarının seyri Borsa İstanbul’da pozitif bir açılışa işaret ediyor. Endeks için kısa vadeli hedef 11,200 direncini geçmek. İkinci çeyrek sonuçları beklentilere paralel gelen ama son dönemde geride kalan Enerjisa’da sınırlı pozitif tepki bekliyoruz. Sürpriz yapmayan Coca Cola İçecek’te nötr bir tepki öngörüyoruz. Zayıf sonuçlar açıklayan Atakey negatif tepki veriri. Endeks için destek ve direnç seviyeleri 10.950 ve11.100.

Gündemde saat 15:30’da açıklanacak ABD Temmuz ayı tüketici enflasyonu öne çıkıyor. Uluslararası yatırım bankaları manşet enflasyonun %0,2, çekirdek enflasyonun %0,3 gelmesini bekliyor. Az sayıda oyuncu şirketlerin ellerindeki ucuz maliyetli stokların azalması nedeniyle enflasyonda yukarı yönlü riskin arttığını söylüyor. Aylık %0,35’in üzerinde, %0,4’e yaklaşan bir çekirdek enflasyon gelmesi, ABD tahvil ve hisse senetlerini olumsuz etkiler.

Teknik bültende öne çıkardığımız hisseler: Bim, Sabancı Holding.

| Sirket Haberleri |

| Aksigorta |

| Kapanış (TL) : 6.92 – Hedef Fiyat (TL) : 11 – Piyasa Deg.(TL) : 11155 – 3A Ort. İşl.Hac.(mn$) : 1.58 |

| AKGRT TI Equity- Öneri :AL Get.Pot.%: 58.96 Analist: bsengonul@isyatirim.com.tr |

| Aksigorta (AKGRT.IS) 2025 yılı Temmuz ayı prim üretim rakamlarını açıkladı |

| Aksigorta (AKGRT.IS) 2025 yılı Temmuz ayı prim üretim rakamlarını açıkladı Aksigorta’nın 2025 yılının ilk yedi ayında brüt prim üretimi 17.637 milyon TL olarak gerçekleşti ve 2024 yılının aynı dönemine göre %10’luk bir düşüş kaydetti. Şirket, Temmuz 2025’te 2.262 milyon TL brüt prim üretimi gerçekleştirerek yıllık bazda %1’lik bir yükseliş yaşadı. 2025 Temmuz ayında brüt prim üretimi, aylık bazda %5 artış kaydetti. Haziran 2025: 2.174 mn TL. Kümülatif olarak, Sağlık segmenti yıllık bazda %42 artışla en yüksek büyümeyi kaydederken, Kara Araçları Kasko segmenti %61’lik önemli bir düşüş yaşadı.Yorum: Şirket, Temmuz 2025’te çeşitli segmentlerde yıllık bazda kaydedilen düşüşler sonucunda zayıf prim üretim rakamları açıklamaya devam etti. Sınırlı negatif. |

| Enerjisa Enerji |

| Kapanış (TL) : 65.5 – Hedef Fiyat (TL) : 120.01 – Piyasa Deg.(TL) : 77360 – 3A Ort. İşl.Hac.(mn$) : 4.65 |

| ENJSA TI Equity- Öneri :AL Get.Pot.%: 83.23 Analist: agurleyen@isyatirim.com.tr |

| ENJSA 2Ç25 Mali Tablo Analizi |

| ENJSA 2Ç25 Mali Tablo Analizi Gerçekleşen ve TahminlerErtelenmiş vergi giderinin azalmasıyla net karda büyüme. ENJSA 2Ç25 için 1.753 mn TL baz alınan net kar (İş Yatırım: 1,758 mn TL) ve 13,078 mn TL faaliyet geliri (FAVÖK + Yatırım Harcamaları Geri Ödemeleri – Tek Seferlik Giderler) (İş Yatırım: 14,272 mn TL) açıkladı. Net kar ise 512 mn TL ile tahminimizin üzerinde ancak konsensüse yakın gerçekleşti (İş Yatırım: –251 mn TL, Konsensüs: 597 mn TL). Ayrıca, şirket 9.895 mn TL FAVÖK açıkladı (İş Yatırım: 10.162 mn TL, Konsensüs: 10.394 mn TL). Son Çeyrekte Öne Çıkanlar Değerleme ve Görünüm Üzerindeki Etkisi Yorum: Net kar piyasa beklentilerine yakın geldi. Baz alınan net kar için piyasa tahmini olmasa da bizim tahminimizle uyumlu. Fakat geçtiğimiz hafta ve ayda hisse performansının hem endeksin hem de diğer elektrik şirketlerinin altında seyrettiği ve net kardaki yıllık ve çeyreklik bazdaki iyileşme dikkate alındığında piyasa tepkisi hafif olumlu olabilir. |

| Coca-Cola İçecek A.Ş |

| Kapanış (TL) : 51.7 – Hedef Fiyat (TL) : 90.93 – Piyasa Deg.(TL) : 144661 – 3A Ort. İşl.Hac.(mn$) : 7.42 |

| CCOLA TI Equity- Öneri :AL Get.Pot.%: 75.88 Analist: oacikalin@isyatirim.com.tr |

| CCOLA 2Ç25 Sonuçları |

| CCOLA 2Ç25 Sonuçları Beklentilere paralel sonuçlar: CCOLA, UMS-29 kapsamında 2Ç25’te tahminlere paralel biçimde 5,05 milyar TL net kar açıkladı (2Ç24: 7,4 milyar TL) (İş Yatırım: 4,85 milyar TL, piyasa: 4,9 milyar TL). Net kardaki yıllık bazdaki düşüşün sebebi hem faaliyet karındaki reel bazda gerileme ve geçen senenin aynı dönemine nazaran yarıya düşen parasal kazanç rakamı olarak öne çıkıyor. FAVÖK ise beklentilere oldukça yakın biçimde 9 milyar TL seviyesinde kaydedildi. (İş Yatırım:9,5 milyar TL, piyasa:9 milyar TL) FAVÖK marjındaki daralmada brüt kar marjındaki 270bps’lik gerileme etkili oldu. Öte yandan, net satışlar hacim büyümesine rağmen piyasa beklentisinin hafif altında kaldı. Gelirler UMS-29 kapsamında yıllık %2,6’lık düşüşle 48,14 milyar TL’ye geriledi (İş Yatırım: 48,8 milyar TL, piyasa: 48,85 milyar TL). Enflasyon-kur makasının daralması ile önümüzdeki çeyreklerde ciro büyümelerinde reel bazda bir toparlanma görmeyi bekliyoruz. Ciro beklentinin hafif altında kalsa da beklentiye paralel gelen net kar ve FAVÖK rakamları sonrası ciddi bir piyasa tepkisi beklemiyoruz.Konsolide satış hacmi yurtdışı operasyonların güçlü performansı ile beraber %4,7 büyüme kaydetti. Türkiye operasyonları %5’lik hacim daralması kaydederken yurtdışı faaliyetlerinde %11’lik hacim büyümesi kaydedildi. Pakistan operasyonlarındaki %1,5’luk hacim daralmasına rağmen Kazakistan, Özbekistan ve Irak operasyonları hacim büyümesini destekledi. Özbekistan operasyonlarında düşük baz etkisi olsa da yine de oldukça kuvvetli biçimde %45’lik hacim büyümesi gözlendi. Irak ve Kazakistan hacimleri de %10 üzerinde büyüdü. Güçlü baza kıyasla küçük boyutlu ürünlerin payında 110 baz puanlık daralma gözlendi. UMS-29 kapsamında Türkiye gelirleri %4 azalırken, uluslararası operasyonlar %2’lik reel daralma kaydetti. Hacim artışlarına rağmen reel anlamda sınırlı kalan fiyat artışları ciro daralmasının ana sebebi. Ancak enflasyon muhasebesi hariç bakıldığında ünite kasa başı gelirler 2.69$ ile son on yılın en güçlü ikinci çeyrek rakamına işaret ediyor. Ancak enflasyon muhasebesi altında Ünite kasa başı gelirler 2Ç25’te %7 daraldı. Bu çeyrekte yurtdışı operasyonların FAVÖK marjında 70bps toparlanma gözlenirken Türkiye operasyonlarındaki brüt marj daralması konsolide FAVÖK marjında baskıya sebep oldu. Operasyonel nakit akışı ise 9 milyar TL seviyesinde yatay seyretti. Şirket bu çeyreği 885mn ABD$ net borç pozisyonu ile kapatırken Net Borç/FAVÖK oranı 1,36x seviyesinde. (1Ç25 sonu itibariyle 912mn ABD$). UMS-29’un etkisi olmadan |

| Atakey Patates |

| Kapanış (TL) : 48 – Hedef Fiyat (TL) : 51.25 – Piyasa Deg.(TL) : 6661 – 3A Ort. İşl.Hac.(mn$) : 0.88 |

| ATAKP TI Equity- Öneri :AL Get.Pot.%: 6.77 Analist: eyerturk@isyatirim.com.tr |

| ATAKP 2Ç25 Finansal Sonuçları |

| ATAKP 2Ç25 Finansal Sonuçları

UMS 29 Finansalları Net finansal gider 22 mn TL’ye (2Ç24: 90 mn TL) iyileşti; ancak 74 mn TL parasal zarar vergi öncesi kârı -49 mn TL ile (vs +25 mn TL) negatife çevirdi. Net kâr 9 mn TL olarak gerçekleşti (-%81 Y/Y) ve 59 mn TL ertelenmiş vergi geliriyle desteklendi. Düzeltilmemiş Finansallar Satış Hacimleri: Toplam patates satışları 18,5 bin tona ulaştı (+%15 Y/Y): TAB Gıda 14,6 bin (+%36), 3. taraf 3,6 bin (-%20), ihracat 0,4 bin (-%58); bu, Çin’e ihracatın daha da zayıflamasıyla yurt içi/TAB Gıda hacimlerine doğru ek bir kaymaya işaret ediyor. Yorum: Gerileyen ihracata rağmen çeyreklik satış hacimleri büyümeye devam etti ve Atakey, 1Y25’ de 35,2 bin ton seviyesinde satış hacmi ile yıllık 74 bin ton dondurulmuş ürün satış hedefini tamamlama yolunda ilerliyor. Ancak birim fiyat yıllık bazda yaklaşık TL 48/kg ile yatay kaldığından, gelir artışı büyük ölçüde TAB Gıda restoranlarına yapılan satış hacmindeki artışla desteklenmiş oldu. Sonuç olarak marjlar yıllık bazda zayıflayarak önceki çeyreğe benzer şekilde baskı altında kalmaya devam etti. Negatif. |

| Koza Altın |

| Kapanış (TL) : 24.12 – Hedef Fiyat (TL) : 27 – Piyasa Deg.(TL) : 77244 – 3A Ort. İşl.Hac.(mn$) : 30.87 |

| KOZAL TI Equity- Öneri :TUT Get.Pot.%: 11.94 Analist: aukoseoglu@isyatirim.com.tr |

| KOZAL 2Ç25 Sonuçları |

| KOZAL 2Ç25 Sonuçları

Koza Altın piyasa beklentisinin yukarısında (Piyasa Beklentisi: 866 milyon TL), 2Ç24’teki 53 milyon TL net zarara kıyasla 2Ç25’te 1,14 milyar TL net kar bildirdi. Daha yüksek vergi giderlerine rağmen daha düşük parasal kayıp ve daha yüksek esas faaliyetlerden diğer gelirler, net kardaki yıllık bazda iyileşmenin nedenleri olarak öne çıkıyor. Toplam üretim hacmi yıllık bazda yatay seyrederek 2Ç25’te 27,0 bin ons’a gerilerken (1Y25: 73,4 bin ons ,1Y24: 76,1 bin ons), toplam satış hacmi yıllık bazda %20 düşüşle 21,5 bin ons’a geriledi (1Y25: 62,5 bin ons,1Y24: 71,2 bin ons). Ortalama ons başına altın satış fiyatı 2Ç24’teki 2402 dolar seviyesinden 1Ç25’te 3309 dolara yükseldi (1Y25: 2937 dolar ,1Y24: 2158 dolar). Altın fiyatlarındaki artışa rağmen satış hacmindeki düşüşün etkisiyle Koza Altın 2Ç25’te piyasa beklentisinin altında kalarak (Piyasa Beklentisi: 3,98 milyar TL) yıllık bazda %2 düşüşle 2,75 milyar TL ciro elde etti. Brüt kar marjı 2Ç25’te altın fiyatlarındaki yükseliş ve amortisman giderlerindeki düşüşün etkisiyle yıllık 19,1 yüzde puan artış sonucu %50,2 olarak gerçekleşti. Ons başına nakit maliyetler 2Ç24’teki 1812 dolar seviyesinden 2Ç25’te 2298 dolar seviyesine yükseldi (1Ç25: 2282 dolar). Faaliyet giderleri/satış oranı yıllık 5,6 yüzde puan artışla %28,9’a yükseldi. FAVÖK, düşük satış hacminin de etkisiyle 2Ç24’teki 802 milyon TL’ye kıyasla 2Ç25’te 799 milyon TL olarak gerçekleşerek beklentilerin altında kaldı (Piyasa Beklentisi: 958 milyon TL). 1Ç25 sonunda 14,8 milyar TL olan net nakit pozisyonu ise 2Ç25 sonunda 14,9 milyar TL’ye yükseldi. Şirket 6A24’teki 63 milyon dolara kıyasla 6A25’te 39 milyon dolar yatırım harcaması gerçekleştirdi. Beklenti üstü net kar rakamına rağmen beklentilerin altında kalan operasyonal sonuçları ve hissenin dün endeksin %3,44 üstünde performans göstermesini de göz önüne alarak Koza Altın’ın 2Ç25 sonuçlarına sınırlı negatif piyasa tepkisi öngörüyoruz. |

|

|

| GENIL | |

| irket, geliştirmekte olduğu Psoriasis tedavisi için Metoksalen içeren oral tedavi ürünü ve Nörodejeneratif hastalıkların tedavisi için yeni bir etkin madde (SUL-238) projelerinin “Teknoloji Odaklı Sanayi Hamlesi Programı Yükselen Yenilikçi Teknolojiler Çağrısı” kapsamında destek almaya hak kazandığını duyurdu. | |

| AGESA | |

| Şirket, 01.01.2025 – 31.07.2025 döneminde hayat dalında 12.633.459.028 TL ve hayat dışında 182.293.771 TL olmak üzere toplamda 12.815.752.799 TL prim ürettiğini bildirdi. Bu, geçen yılın aynı dönemine göre %66’lık bir artışı temsil ediyor. | |

| ESEN | |

| Şirket, %25 hissedarı olduğu Naturel ChargeN Enerji A.Ş. ile Siemens Sanayi ve Ticaret A.Ş. arasında iş birliği niyet beyanı imzalandığını duyurdu. İş birliği kapsamında elektrikli araç ve şarj istasyonları ekosistemi alanında teknik kapasitenin geliştirilmesi, bilgi paylaşımı, ortak iş geliştirme faaliyetlerinin yürütülmesi ve sürdürülebilir finansman modellerinin geliştirilmesi gibi konular yer alacak. EPDK’nın Aralık 2024 raporuna göre Türkiye’deki elektrikli araç sayısı son üç yılda 7.694’ten 185.513’e, 2025 Haziran ayında ise 268.057’ye yükseldi ve toplam şarj soketi sayısı da benzer bir büyüme trendi gösterdi. Bu veriler, şarj hizmetlerinin önümüzdeki yıllarda daha da ivmelenerek büyüyeceğini öngörüyor. | |

| ONCSM | |

| Şirket, Samsun Eğitim ve Araştırma Hastanesi Bakan Yardımcılıkları tarafından düzenlenen “Samsun Şehir Hastanesi 36 Aylık Kemoterapi İlaç Hazırlama Hizmet Alımı” ihalesini 115.520.003,24 TL bedelle kazandığını bildirdi. Kesinleşen ihale kararı 8 Ağustos 2025’te şirkete tebliğ edildi. Sözleşme sürecine ilişkin gelişmeler yatırımcılara duyurulacak. | |

| YATAS | |

| Şirket, Yataş Grubu’nun 24 Ocak 2025 tarihinde başlattığı Güneş Enerji Santrali (GES) projelerinin Ankara ve Kayseri’deki tesislerinde başarıyla tamamlandığını ve faaliyete geçtiğini duyurdu. Tesisler, Türkiye Elektrik Dağıtım A.Ş. (TEDAŞ) tarafından denetlendi ve Geçici Kabul işlemleri gerçekleştirildi. Şirket, bu tesislerin yasal üretime başladığını ve enerji satış faaliyetlerinin devreye alındığını belirtti. Yataş Yatak Yorgan San. ve Tic. A.Ş., GES tesislerinde yıllık 16.709.804,06 kWh enerji üretimi gerçekleştireceğini, bu miktarın 4.960 hanenin yıllık enerji tüketimine eşdeğer olduğunu ve yıllık 7.185 ton CO2 salınımını engelleyerek doğaya yılda 18.326 ağaç kazandırılmasını sağlayacağını açıkladı. | |

| BURVA | |

| Şirketimiz ile yurtdışındaki bir müşterimiz arasında 250.000,00 USD tutarlı, Kasım 2025 tarihine kadar teslim edilecek Vanaların Temini konusunda anlaşılmış olup, söz konusu sözleşme bugün itibari ile imzalanmıştır. | |

| ICUGS | |

| Şirket, %100 bağlı ortaklığı olan RML Lojistik ve Deniz Hizmetleri Sanayi Ticaret A.Ş.’deki tüm paylarını 150.000 TL karşılığında satma kararı aldı. Bu satış, şirketin tüzel kişiliğinin sonlandırılması amacıyla gerçekleştirildi. Şirket ayrıca, Almanya merkezli Rohlfs Stuhrsped firmasının %70 hissesinin satın alınmasına ilişkin yatırım sürecinin önerilen yatırımcılardan kaynaklı gecikmeler sebebiyle gerçekleşmediğini, ancak bu durumun şirketi etkilemediğini bildirdi. Satış işlemi, şirketin nakit akışına sınırlı olumlu etki yapacak ve stratejik portföy optimizasyonu çerçevesinde gerçekleştirildi. RML Lojistik ve Denizcilik Hizmetleri A.Ş. ile ilgili zarar karşılıkları geçmiş yıllarda tamamen ayrıldığı için, şirketin finansal verilerinde kayda değer bir değişim olmayacağı belirtildi. |

| Yurtiçi Ajanda |

| PGSUS 2Ç25 mali tablo açıklaması (İŞY net kar tahmini: 5,990 mn TL, Piyasa beklentisi: 5,834 mn TL) |

| AEFES 2Ç25 mali tablo açıklaması (İŞY net kar tahmini: 4,550 mn TL, Piyasa beklentisi: 3,290 mn TL) |

| MGROS 2Ç25 mali tablo açıklaması (İŞY net kar tahmini: 697 mn TL, Piyasa beklentisi: 942 mn TL) |

Pdf rapora ulaşmak için tıklayınız

| Uyarı Bilgilendirmesi |

|

||||||

| İşbu rapor içerisinde yer alan bilgiler, İş Yatırım Menkul Değerler A.Ş. (“İş Yatırım” veya “Şirket”) tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırımcılar, yatırım kararlarını kendi özel yatırım hedeflerine ve mali durumlarına göre ve gerekli gördüklerinde bağımsız danışmanların yardımıyla vermelidir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım tarafından Borsa İstanbul A.Ş., Sermaye Piyasası Kurulu, Türkiye Cumhuriyet Merkez Bankası A.Ş. gibi kamu kurumları, çeşitli medya kuruluşları ve güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir. Bu rapor ve içindeki bilgiler bazı geleceğe dönük varsayımlar içermekle birlikte, bu varsayımlar kesin veya mutlak sonuçları garanti etmemektedir. Rapordaki bilgiler doğrulama, tamamlama veya değişiklik gerektirebilir. Bu doğrultuda, Şirket herhangi bir tarafa bildirimde bulunmaksızın veya izin almaksızın dilediği zaman gerekli değişiklikleri yapma hakkını saklı tutar. Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez ya da elektronik ortamda ek olarak gönderilemez. (www.isyatirim.com.tr) |

|||||||

| Bu rapor, herhangi bir menkul kıymetinin satışı veya devralınmasına ilişkin bir teklif, davet veya yatırım yapma yönünde bir teşvik teşkil etmemektedir ve hiçbir hukuki anlaşma veya sözleşmeye dayanak oluşturmaz. Yatırımcıların, burada yer alan tüm konularla ilgili kendi araştırmalarını yapmaları ve yatırım kararlarını bu araştırmalar doğrultusunda almaları gerekmektedir. Bu raporun içeriğinin kullanımından doğabilecek zararlardan dolayı Şirket, Yönetim Kurulu Üyeleri, yöneticileri veya çalışanları sorumluluk veya yükümlülük kabul etmemektedir. Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım” veya “Şirket”), Borsa İstanbul A.Ş.’de (“BIST”) bünyesinde yer alan halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir, İŞ Yatırım Hisse senedi tavsiye metodolojisi: Artış Potansiyeli > %25 : AL , %10 < Artış Potansiyeli < %25 : TUT, Artış Potansiyeli < %10 : SAT, Her sınır değeri için analist +/- %5 kanaat kullanabilmektedir. |

|||||||

İlgili hisselerde işlem yapabilmek için lütfen tıklayınız.

Araştırma raporlarımızı e-posta yolu ile almak için tıklayınız.

Ajanda & Uyarı Bilgilendirmesi

“Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir, İŞ Yatırım Hisse senedi tavsiye metodolojisi:

Artış Potansiyeli > %25 : AL , %10 < Artış Potansiyeli < %25 :TUT, Artış Potansiyeli < %10 : SAT , Her sınır değeri için analist +/- %5 kanaat kullanabilmektedir.

Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır. ”

“Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. .Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.

Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir, İŞ Yatırım Hisse senedi tavsiye metodolojisi:

Artış Potansiyeli > %25 : AL , %10 < Artış Potansiyeli < %25 :TUT, Artış Potansiyeli < %10 : SAT , Her sınır değeri için analist +/- %5 kanaat kullanabilmektedir.

Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.