Fed satarım, teknoloji alırım

Powell’ın Eylül ayında faiz indirimine işaret etmeyen açıklaması sonrası tahvilde satış ile dünü bitirdik. Emek piyasasının güçlü, enflasyonun hedeflenen seviyenin üzerinde olduğunu vurgulayan açıklama sonrası Eylül toplantısında faiz indirim ihtimali %65’ten %50’ye geriledi. Dolar Mayıs sonundan beri gördüğü en yüksek seviyeye yükselirken, altın değer kaybetti. Verim eğrisinde tüm vadelerde 4 baz puan civarı bir yükseliş görüldü.

Hisse senedi piyasası Fed sonrası yaşanan oynaklığa rağmen günü yatay bitirdi. Yarı iletkenler Broadcom, Nvidia, TSMC öncülüğünde yükselişine devam ederken, bakır, demir çelik, havacılık, kimya, otomotiv gibi döngüsel sektörler satıcılı bir seyir izledi. Başkan Trump’ın girdi olarak kullanılan bakırı %50 vergi kategorisine dahil etmediklerini vurgulayan açıklaması sonrası ABD bakır fiyatları %20’ye yakın geriledi. Freeport-McMoran, Southern-Copper, Rio Tinto gibi bakır üreticileri %4-%10 arasında değer kaybetti.

Kapanış sonrası gelen güçlü Meta, Microsoft sonuçları sayesinde hisse senedi piyasasında hava pozitife döndü. Temkinli Fed şokunu üzerinden atan ABD vadelilerinde teknoloji hisseleri öncülüğünde güçlü bir yükseliş görülüyor. Kapanış sonrası işlemlerde Meta %11, Microsoft %8 yukarıda işlem görüyor.

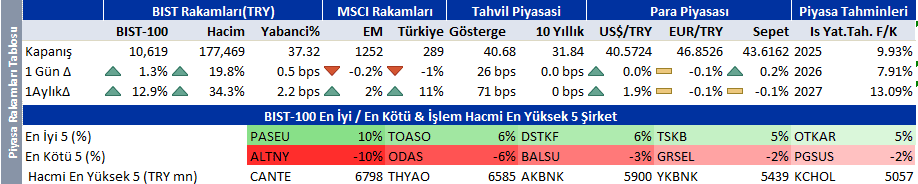

Borsa İstanbul dünya piyasalarından bağımsız bir yükselişle yeniden 200 günlük dolar bazlı ortalamasının üzerine yükseldi. Banka, holding, otomotiv, telekom hisseleri öncülüğündeki yükselişe GYO ve havacılık hisseleri katılamadı. Arçelik, Ford, Garanti, Koç Holding, Tofaş Fabrika, Turkcell sektörlerine göre güçlü performans gösteren büyük şirketler. Yükselişi temel nedenlerden çok teknik nedenlerle açıklayabiliyoruz.

Dünya piyasalarının seyri Borsa İstanbul’da pozitif bir açılışa işaret ediyor. Yükseliş banka ve holding öncülüğünde devam edebilir. Beklentileri yenen Garanti Bankası ve Yapı Kredi piyasaya moral vererek yükselişi destekliyor. Sürpriz yapmayan Ford Otosan sonuçlarına özel bir tepki beklemiyoruz. Endeks için destek ve direnç seviyeleri 10.550 ve 10.700.

Teknik olarak beğendiğimiz hisseler: Alarko, Yapı Kredi.

| Sirket Haberleri |

| Yapı Kredi Bankası |

| Kapanış (TL) : 33.56 – Hedef Fiyat (TL) : 35 – Piyasa Deg.(TL) : 283483 – 3A Ort. İşl.Hac.(mn$) : 164.05 |

| YKBNK TI Equity- Öneri :AL Get.Pot.%: 4.29 Analist: bsengonul@isyatirim.com.tr |

| YKBNK 2Ç25 Finansal Sonuçları |

| Yapı Kredi Bankası (YKBNK.IS) bu sabah 2025 yılının ikinci çeyrek finansal sonuçlarını açıkladı. Banka, TL 11.330 milyon net kar elde ederek hem bizim beklentimizin (İş Yatırım: TL 10.077 milyon) hem de piyasa beklentisinin (konsensüs: TL 10.085 milyon) yaklaşık %12 üzerinde bir sonuç açıkladı. Bu rakam, yıllık bazda da güçlü bir %60 artışa işaret ediyor. Beklentilerin üzerindeki net kar rakamının hisse üzerinde hafif olumlu bir piyasa tepkisi yaratabileceğini bekliyoruz. Finansallara ilişkin detaylı analizimiz kısa süre içinde yayımlanacaktır. |

| Ford Otosan |

| Kapanış (TL) : 95.45 – Hedef Fiyat (TL) : 157.79 – Piyasa Deg.(TL) : 334944 – 3A Ort. İşl.Hac.(mn$) : 29.19 |

| FROTO TI Equity- Öneri :AL Get.Pot.%: 65.31 Analist: esirinel@isyatirim.com.tr |

| 2Ç25 sonuçlarında sürpriz yok. |

| Ford Otosan 2Ç25’te beklentilerle uyumlu (İş Yatırım: 6,06 milyar TL; Piyasa: 6,27 milyar TL) yıllık bazda %24 düşüşle 6,11 milyar TL net kar açıkladı. 2Ç25 net kar rakamı 1Y25 net karını yıllık bazda %39 düşüşle 12,99 milyar TL’ye taşıdı. Güçlü faaliyet performansına rağmen, 2Ç25’teki yıllık bazda zayıf net kar, daha artan kur farkı zararlarından kaynaklanan finansal giderlerdeki artış, parasal kazançlardaki düşüş ve 2Ç24’te kaydedilen 1,57 milyar TL’lik vergi gelirine karşın 2Ç25’te kaydedilen 362 milyon TL’lik vergi giderinden kaynaklandı. Şirket, tahminlerle uyumlu olarak 2Ç25’te yıllık bazda %35 artışla 195 milyar TL net satış geliri elde etti. Beklentilerle büyük ölçüde uyumlu olarak (İş Yatırım 12,06 milyar TL; Piyasa: 11,96 milyar TL), FAVÖK, 2Ç25’de yıllık %32 artışla 12,60 milyar TL olarak gerçekleşti. Güçlü ihracat performansı. Şirketin uluslararası satış gelirleri, 2Ç25’de yıllık %47 artışla 162 milyar TL’ye ulaştı. Bu artışta, VW 1 tonluk ticari araç satışlarının katkısı ve Avrupa ticari araç pazarındaki FMC pazar payındaki 2 yüzde puanlık iyileşmenin katkısıyla toplam ihracat hacminde %46’lık bir artış etkili oldu. Uluslararası satışların toplam cirodaki payı, 2Ç24’deki %76’dan 2Ç25’de %83’e yükseldi. Yurt içi satış gelirleri ise 2Ç25’de yıllık %4 düşüşle 32,84 milyar TL’ye geriledi. Yurt içi satış hacimlerindeki %2’lik artışa rağmen, satış karmasındaki değişim ve rekabetçi fiyatlandırma ortamı, 2Ç25 yurt içi satış gelirlerinin düşmesine neden oldu. Toplam toptan satış hacmi, 2Ç25’de yıllık bazda %38 artışla 192 bin araca ulaştı. Analist FAVÖK marjında hafif düşüş. Şirketin brüt kar marjı, toplam ciroda ihracat payının artması, yoğun rekabetin etkisiyle iç pazarda daha düşük fiyatlandırma imkânı, ürün çeşitliliğindeki değişim ve enflasyonist ortamda artan maliyetler ile üretimde elektrikli araçların payının artması nedeniyle 2Ç25’de yıllık bazda 1,4 yüzde puan düşerek %8,2’ye geriledi. Güçlü satış hacmi büyümesi sayesinde işletme giderleri/satışlar, 2Ç24’deki %5,1 seviyesinden 2Ç25’de %3,8’e geriledi. Sonuç olarak, analist FAVÖK marjı, 2Ç25’de yıllık bazda 0,1 yüzde puan düşüşle %6,5’e geriledi. Şirket tarafından bildirilen Düzeltilmiş FAVÖK, 2Ç25’de yıllık bazda %84 artışla 17,35 milyar TL’ye ulaşırken, 2Ç25’de yıllık bazda 2,4 puan artışla %8,9’luk bir marj kaydetti. (Şirket, FMC ile yaptığı maliyet artı sözleşmesi kapsamında tahsilat süresi içinde gerçekleştirilen kısa vadeli € cinsinden alacaklar üzerindeki kur etkisini ve yerleşik kiralamalara ilişkin doğrusal giderleri de dahil etmektedir.) Finansal giderlerdeki artış ve daha düşük parasal kazançlar nedeniyle, VÖK marjı, 2Ç25’de %4,5’ten %3,3’e geriledi. N et borç pozisyonu 2024 sonundaki 118,34 milyar TL’den 1Y25 sonu itibarıyla 90,63 milyar TL’ye geriledi. Sabit yatırım harcamaları 2025’in 1. yarısında 191 milyon € olarak gerçekleşmiştir. 2025 şirket beklentileri: F ord Otosan’ın 2025 yılında yurtiçi otomotiv pazarının beklentisini önceki 0,95 milyon ile 1,05 milyon aralığından 1.05-1.15 milyon adete revize etti. Şirket, 2025 yılı için 90 bin – 100 bin adet yurtiçi perakende satış ve 610 bin – 660 bin adet ihracat hacmi hedeflerini korudu. Şirketin 2025 yılı için 700 bin – 760 bin toplam satış hacmi hedefi 2024’e göre %6 ila %15 büyümeye işaret ediyor. Şirketin 2024 yılındaki 633 bin adet olan toplam üretim hacminin 2025 yılı için 700 bin – 750 bin adet hedef olarak korunması 2025 yılında %75-80 arasında bir KKO’na işaret ediyor. 2024 KKO %81). Şirket, 2025 yılı yatırım harcaması beklentisini önceki 750 – 850 milyon avro’dan 600 – 700 milyon avro’ya indirdi (2024’te 739 milyon avro). 2025 yılında Ford Otosan yüksek tek haneli gelir büyümesine hedeflerken ve şirket tanımı *FAVÖK marjının 2024’teki %7,2’ye kıyasla 2025 için %7-8’lik aralığında olmasını beklemeye devam ediyor (Şirket FAVÖK düzeltmesi TFRS16’ya uygun olarak Ford Motor Company’ye Kocaeli ve Craiova tesislerindeki belirli sabit varlıkları kiralayarak Ford Otosan’ın muhasebesinden kaynaklanan alacaklardan oluşan gömülü finansal kiralama rakamından oluşuyor) Yorum: Ford Otosan’ın beklentilerle uyumlu açıklanan 2Ç25 mali sonuçlarına önemli bir piyasa beklemiyoruz. Hisse için 157.8TL hedef fiyatımız ile AL tavsiyemizi koruyoruz. |

|

|

| HRKET | |

| Şirket, Suudi Arabistan’ın başkenti Riyad’da inşa edilen dünyanın en büyük tema parkı projesi Qiddiya Speed Park’ın çelik yapı elemanlarını taşıma hizmeti için 3.85 milyon dolarlık sözleşme imzaladı. Bu proje bir ay içinde tamamlanacak. Ayrıca, Şirket 2025 yılından bu yana stratejik iş birlikleri çerçevesinde toplamda 40 milyon dolarlık sözleşme imzaladı ve uluslararası projelerdeki etkinliğini artırmak amacıyla makine ve ekipman yatırımlarını sürdürdü. Bu yatırımlar, Şirketin küresel pazardaki rekabet gücünü ve pazar payını artırmayı hedefliyor. | |

| ALKIM | |

| Şirket, Alkim Kimya’nın son iki ayda potasyum sülfat gübresi ihracatlarının hızla arttığını ve Temmuz ayında tamamlanan teknik geliştirmeler sayesinde günlük 110-120 ton üstün kalite potasyum sülfat üretimine başlandığını bildirdi. Şirket, Haziran sonunda Litvanya’ya 800 ton, Temmuz’da Sırbistan’a 1.200 ton ve Fas’a 5.000 ton potasyum sülfat ihraç ettiğini ve Ağustos’ta Fas’a 5.000 ton ve Sırbistan’a 1.200 ton daha sevk edeceğini duyurdu. Ayrıca, Ağustos ortasında Mısır’a 8.200 tonluk sodyum sülfat ihracatı gerçekleştirileceği belirtildi. | |

| IMASM | |

| Şirket, eski Bağımsız Devletler Topluluğu ülkelerinde mukim bir müşteriyle 1.050.000 USD değerinde un değirmeni tesisi sözleşmesi imzaladığını ve avans ödemesinin alındığını belirtti. Şirket, bu satışın sevkiyatının yıl sonuna kadar tamamlanmasını planlıyor. |

| Yurtiçi Ajanda |

| KCHOL 2Ç25 mali tablo açıklaması (Piyasa beklentisi: 1,319 mn TL) |

| YKBNK 2Ç25 mali tablo açıklaması (İŞY net kar tahmini: 10,077 mn TL, Piyasa beklentisi: 10,085 mn TL) |

Pdf rapora ulaşmak için tıklayınız

| Uyarı Bilgilendirmesi |

|

||||||

| İşbu rapor içerisinde yer alan bilgiler, İş Yatırım Menkul Değerler A.Ş. (“İş Yatırım” veya “Şirket”) tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırımcılar, yatırım kararlarını kendi özel yatırım hedeflerine ve mali durumlarına göre ve gerekli gördüklerinde bağımsız danışmanların yardımıyla vermelidir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım tarafından Borsa İstanbul A.Ş., Sermaye Piyasası Kurulu, Türkiye Cumhuriyet Merkez Bankası A.Ş. gibi kamu kurumları, çeşitli medya kuruluşları ve güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir. Bu rapor ve içindeki bilgiler bazı geleceğe dönük varsayımlar içermekle birlikte, bu varsayımlar kesin veya mutlak sonuçları garanti etmemektedir. Rapordaki bilgiler doğrulama, tamamlama veya değişiklik gerektirebilir. Bu doğrultuda, Şirket herhangi bir tarafa bildirimde bulunmaksızın veya izin almaksızın dilediği zaman gerekli değişiklikleri yapma hakkını saklı tutar. Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez ya da elektronik ortamda ek olarak gönderilemez. (www.isyatirim.com.tr) |

|||||||

| Bu rapor, herhangi bir menkul kıymetinin satışı veya devralınmasına ilişkin bir teklif, davet veya yatırım yapma yönünde bir teşvik teşkil etmemektedir ve hiçbir hukuki anlaşma veya sözleşmeye dayanak oluşturmaz. Yatırımcıların, burada yer alan tüm konularla ilgili kendi araştırmalarını yapmaları ve yatırım kararlarını bu araştırmalar doğrultusunda almaları gerekmektedir. Bu raporun içeriğinin kullanımından doğabilecek zararlardan dolayı Şirket, Yönetim Kurulu Üyeleri, yöneticileri veya çalışanları sorumluluk veya yükümlülük kabul etmemektedir. Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım” veya “Şirket”), Borsa İstanbul A.Ş.’de (“BIST”) bünyesinde yer alan halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir, İŞ Yatırım Hisse senedi tavsiye metodolojisi: Artış Potansiyeli > %25 : AL , %10 < Artış Potansiyeli < %25 : TUT, Artış Potansiyeli < %10 : SAT, Her sınır değeri için analist +/- %5 kanaat kullanabilmektedir. |

|||||||

İlgili hisselerde işlem yapabilmek için lütfen tıklayınız.

Araştırma raporlarımızı e-posta yolu ile almak için tıklayınız.

Ajanda & Uyarı Bilgilendirmesi

“Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir, İŞ Yatırım Hisse senedi tavsiye metodolojisi:

Artış Potansiyeli > %25 : AL , %10 < Artış Potansiyeli < %25 :TUT, Artış Potansiyeli < %10 : SAT , Her sınır değeri için analist +/- %5 kanaat kullanabilmektedir.

Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır. ”

“Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. .Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.

Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir, İŞ Yatırım Hisse senedi tavsiye metodolojisi:

Artış Potansiyeli > %25 : AL , %10 < Artış Potansiyeli < %25 :TUT, Artış Potansiyeli < %10 : SAT , Her sınır değeri için analist +/- %5 kanaat kullanabilmektedir.

Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.